投資のガイド

Guide

傷病手当金の受給条件・計算方法・支給期間・退職後の継続給付まで完全解説【申請フロー付】

難易度:

執筆者:

公開:

2026.02.06

更新:

2026.07.01

病気やケガで働けなくなると、体調への不安に加えて、休職中の収入がどうなるのかという心配も大きくなります。傷病手当金は、会社員などが業務外の病気やケガで働けないときに生活を支える制度ですが、受給には待期期間や給与の有無などの条件があります。この記事では、傷病手当金を受け取る条件、金額の計算方法、支給期間、退職後の継続給付、申請手続きまでを具体的に解説します。

傷病手当金とは?休職中の生活を支える公的制度の基本

傷病手当金とは、会社の健康保険に加入している方が、業務外の病気やケガが原因で働けなくなったときに、生活を支えるために支給されるお金のことです。「もしも」の休職に備えるための公的な制度で、給与が受け取れない期間、収入が途絶えてしまうのを防ぐ役割があります。

対象者は会社の健康保険に入っている本人

傷病手当金は、会社の健康保険に加入している方なら誰でも利用できるわけではありません。この制度の対象となるのは、保険に加入している本人に限られます。

この制度は、会社などを通じて健康保険に加入している被保険者のためのものです。そのため、被保険者に扶養されているご家族は、傷病手当金を受け取ることはできません。

国民健康保険(国保)は原則対象外

会社員が加入する健康保険とは異なり、自営業者やフリーランスの方が加入する国民健康保険には、原則として傷病手当金の制度がありません。そのため、病気やケガで働けなくなった場合に利用できる公的な所得保障は限られます。

国民健康保険に傷病手当金の制度がない理由は、こちらのQ&Aで詳しく解説しています。

傷病手当金を受け取るための条件

傷病手当金とは、会社員などの健康保険加入者が業務外の病気やケガで働けなくなったとき、生活を支えるために支給される公的な給付金です。休職中は給与が減る、または支払われないケースが多いため、その収入減を補う「所得保障」として機能しています。

対象者と支給要件(4条件)を最短で確認

傷病手当金を受け取るには、以下の4つの条件を「すべて」満たす必要があります。1つでも欠けると支給されないため、休職を検討する段階で確認しておきましょう。

| 条件 | 内容 |

|---|---|

| 条件1 | 業務外の病気やケガで療養している |

| 条件2 | 療養のため働くことができない状態(労務不能)である |

| 条件3 | 連続して3日間休み、4日目以降も休んでいる(待期期間の完成) |

| 条件4 | 休んでいる期間、給与が支払われていない(または傷病手当金より少ない) |

条件1:業務外の病気やケガで療養している

傷病手当金の対象は、プライベートな理由で発生した病気やケガに限られます。仕事中や通勤途中の負傷・疾病は労災保険の適用範囲となり、傷病手当金ではカバーされません。

また、美容整形など健康保険が適用されない処置による休業も対象外です。うつ病や適応障害といった精神疾患も、業務外が原因であれば支給対象になります。

条件2:働くことができない状態である

「労務不能」とは、これまで従事していた仕事ができない状態を指します。自己申告だけでは認められず、医師が申請書の「療養担当者記入欄」で労務不能と意見を記載して、初めて客観的に証明されます。

この判断は、本人の業務内容と症状を照らし合わせて個別に行われます。たとえばデスクワークの方と体力仕事の方では、同じ症状でも「働けるかどうか」の判断が異なる場合があるのです。

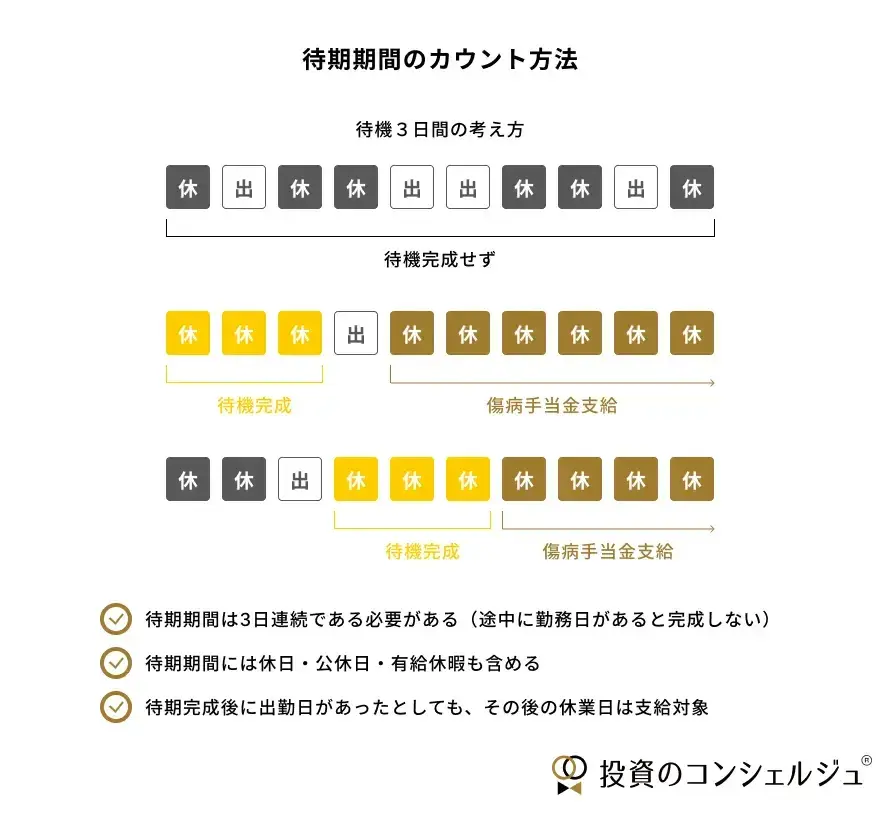

条件3:連続して3日間休み、4日目以降も休んでいる

傷病手当金には「待期期間」という仕組みがあり、休み始めてから連続3日間は支給対象になりません。この3日間が完成した後の4日目以降から、支給が始まります。

待期期間には土日祝日や会社の公休日、有給休暇を取得した日も含めてカウントできます。たとえば金曜に発症して土日を挟めば、月曜日が「4日目」となり支給開始日になります。

条件4:休んだ期間、給与が支払われていない

傷病手当金は休職による収入減を補う制度のため、会社から給与が全額支払われている日は支給対象になりません。有給休暇を取得して給与が出ている日も同様です。

- ただし、給与が一部だけ支払われていて、その額が傷病手当金の日額より少ない場合は「差額」が支給されます。たとえば傷病手当金の日額が6,000円で、会社からの手当が2,000円の場合、差額の4,000円を受け取れる仕組みです。

条件をきちんと把握しておかないと、「傷病手当金を受け取れなかった」という事態になりかねません。傷病手当金を受け取れないケースに関しては、こちらの記事で詳しく解説しています。

補足:加入期間が短くても在職中は受給できる

「入社して間もないから対象外では?」と心配する方もいますが、在職中であれば健康保険の加入期間に関係なく申請できます。「加入後○ヶ月以上」といった要件はありません。

ただし、加入期間が12ヶ月未満の場合、支給額の計算方法が変わります。本人の直近の標準報酬月額の平均と、協会けんぽなど全加入者の平均額(2025年4月1日以降の支給開始なら32万円)を比較し、低いほうが計算のベースになります。

退職後でも傷病手当金を受け取れる!「継続給付」の要件

「休職中に退職することになったら、傷病手当金はどうなるの?」という不安をお持ちの方も多いでしょう。結論から言うと、一定の要件を満たせば退職後も傷病手当金を受け取り続けることができます。これを「継続給付」(または「資格喪失後の継続給付」)と呼びます。

ただし、退職後の継続給付には在職中よりも厳しい条件があり、一度でも「労務可能」と判断されると、以降は受給できなくなるという注意点もあります。退職を検討している方は、事前に要件をしっかり確認しておきましょう。

退職後の継続給付を受けるための5つの要件

退職後も傷病手当金を受け取るには、以下の5つの要件をすべて満たす必要があります。

| 要件 | 内容 |

|---|---|

| ① 被保険者期間が1年以上 | 退職日までに継続して1年以上、健康保険に加入していること |

| ② 待期期間が完成している | 退職日の前日までに連続3日以上休んでいること(待期完成) |

| ③ 退職日に出勤していない | 退職日も欠勤していること(出勤すると継続給付の資格を失う) |

| ④ 同一傷病で労務不能が継続 | 退職後も同じ病気・ケガで働けない状態が続いていること |

| ⑤ 支給期間が残っている | 支給開始日から通算1年6ヶ月の範囲内であること |

これらの要件を1つでも満たさないと、退職後の傷病手当金は受給できません。それぞれの要件について詳しく見ていきましょう。

要件①被保険者期間が継続して1年以上あること

退職日までに、健康保険(協会けんぽや健康保険組合)に継続して1年以上加入している必要があります。

ここで言う「継続して」とは、1日も空白期間がないという意味です。転職などで保険者(協会けんぽから健保組合など)が変わっていても、加入日が途切れていなければ通算できます。

通算できる期間の例

- 協会けんぽ→健康保険組合(1日も空かずに加入):○通算可能

- A社の健保組合→B社の健保組合(1日も空かずに加入):○通算可能

通算できない期間の例

- 国民健康保険の加入期間

- 任意継続被保険者の期間

- 家族の扶養に入っていた期間

- 共済組合の組合員だった期間

たとえば、前職で国民健康保険に加入していた期間がある場合、その期間は通算できません。現在の会社での健康保険加入期間が1年未満だと、継続給付の対象外になってしまいます。

要件②③待期期間の完成と退職日の欠勤

継続給付を受けるには、退職日の前日までに待期期間(連続3日間の休業)が完成していて、なおかつ退職日も出勤していないことが必要です。

退職日に「引き継ぎのために少しだけ出社した」「挨拶だけしに行った」という場合でも、出勤扱いになると継続給付を受けられなくなる可能性があります。退職日は必ず休むようにしましょう。

要件④同一傷病で労務不能が継続していること

退職後も、在職中と同じ病気やケガで働けない状態が続いていることが条件です。退職後に新たな病気やケガで働けなくなった場合は、継続給付の対象にはなりません。

また、「同一傷病」かどうかは病名だけでなく、症状や原因も含めて判断されます。たとえば、うつ病で休職していた方が退職後もうつ病の療養を続けている場合は同一傷病として認められます。

在職中は、途中で出勤した日があっても支給対象から除外されるだけで、その後また休めば受給を継続できました。しかし、退職後は「労務不能の状態が継続している」ことが条件になります。

- つまり、退職後に1日でも「働ける状態」と判断されると、その後再び働けなくなっても傷病手当金を受け取ることはできません。このルールがあるため、退職後はより慎重に療養を続け、医師とも十分に相談しながら「労務可能」の判断を受けるタイミングを見極める必要があります。

傷病手当金はいくらもらえる?計算方法を知っておこう

傷病手当金の支給額は「給与のおよそ3分の2」が目安とよく言われますが、正確には「標準報酬月額」という金額をもとに計算されます。休職前に「だいたいいくらもらえるか」を把握しておくと、生活資金の見通しが立てやすくなります。

ここでは、計算式の基本と具体例、そして有給や給与が一部出る場合の調整ルールについて解説します。

計算の基本式(標準報酬日額×2/3)と丸め処理の注意

傷病手当金の1日あたりの支給額は、以下の計算式で算出されます。

「標準報酬月額」とは、健康保険料を計算するための基準となる金額です。実際の給与額を50の等級に区分したもので、毎月の給与明細や会社の人事・総務部門で確認できます。

たとえば、直近12ヶ月の標準報酬月額の平均が30万円の場合、1日あたりの支給額は「30万円÷30日×2/3=6,667円(1日あたり)」です。この場合、1ヶ月(30日間)休職すると約20万円(6,667円×30日=200,010円)です。

自分の給与がだいたいどの等級に当てはまるか、以下の表で確認してみてください。

| 報酬月額(総支給額) | 標準報酬月額 | 傷病手当金(日額目安) | 月額目安(30日分) |

|---|---|---|---|

| 23万円〜25万円未満 | 24万円 | 5,334円 | 約16万円 |

| 27万円〜29万円未満 | 28万円 | 6,223円 | 約18.7万円 |

| 29万円〜31万円未満 | 30万円 | 6,667円 | 約20万円 |

| 31万円〜33万円未満 | 32万円 | 7,112円 | 約21.3万円 |

| 35万円〜37万円未満 | 36万円 | 8,000円 | 約24万円 |

| 39万円〜41万円未満 | 40万円 | 8,889円 | 約26.7万円 |

※上記は12ヶ月間の標準報酬月額が一定だった場合の概算です。実際の金額は健康保険組合の審査により決定されます。

入社1年未満(加入12ヶ月未満)の人は計算式が変わる

入社して間もない時期(加入期間が12ヶ月未満)に休職する場合、計算方法が変わります。以下の2つの金額を比較し、「低いほう」を計算のベースにします。

入社1年未満(加入12ヶ月未満)の場合

- 加入してからの各月の標準報酬月額の平均

- 協会けんぽの全被保険者の平均標準報酬月額(支給開始日が2025年4月1日以降は32万円、2025年3月31日以前は30万円)

たとえば自分の平均が35万円でも、全体平均が32万円なら低い方の32万円で計算されるため、想定より少なくなることがあります。健康保険組合の場合は②にその組合の全被保険者平均が使われるため、自分の保険者の規定を確認しましょう。

給与が一部出る・有給を使う場合はどう調整される?

傷病手当金は「休職中に給与が出ないことへの補償」という性質を持つため、給与が支払われている日は原則として支給されません。ただし、一定の条件を満たせば「差額」が支給される仕組みがあります。

有給休暇を取得した日は支給対象外

有給休暇を取得して給与が全額支払われている日は、傷病手当金の支給対象になりません。給与を受け取っている以上、収入が途絶えていないと判断されるためです。

ただし、待期期間(最初の連続3日間)については、有給を使っていても問題なくカウントできます。待期が完成した4日目以降に有給を使うと、その日は傷病手当金が支給されない点に注意しましょう。

給与の日額が傷病手当金より少ない場合は「差額」が支給される

会社によっては、休職中でも一部の手当(家族手当、住宅手当など)が支払われる場合があります。このとき、支払われる給与の日額が傷病手当金の日額より少なければ、その差額分が支給されます。

差額支給の例

- 傷病手当金の日額:6,667円

- 会社から支払われる手当の日額:2,000円

- 支給される傷病手当金:6,667円−2,000円=4,667円

逆に、給与の日額が傷病手当金の日額以上であれば、その日は傷病手当金は支給されません。

他の社会保険給付との調整

傷病手当金を受給中に、他の公的給付を受けている場合も調整が行われます。

| 他の給付 | 傷病手当金との関係 |

|---|---|

| 障害厚生年金・障害手当金 | 原則不支給。ただし年金の日額が傷病手当金より少なければ差額支給 |

| 老齢年金(退職後の継続給付中) | 原則不支給。ただし年金の日額が傷病手当金より少なければ差額支給 |

| 出産手当金 | 出産手当金が優先。傷病手当金のほうが多ければ差額支給 |

| 労災の休業補償給付 | 同一傷病では傷病手当金は不支給 |

複数の給付が関係する場合は判断が複雑になるため、加入している健康保険組合や年金事務所に相談することをおすすめします。

なお、不妊治療による副作用(卵巣過剰刺激症候群など)や精神的な不調(適応障害など)で「働けない状態」の場合、傷病手当金を受け取れる可能性があります。不妊治療にまつわる費用と一緒に、確認しておきましょう。

傷病手当金は非課税だが社会保険料の支払いは続く

傷病手当金自体には所得税・住民税はかかりません。受け取った金額がそのまま手取りになると考えてよいでしょう。

- ただし、休職中も健康保険料や厚生年金保険料などの社会保険料は発生し続けます。会社に籍がある限り、保険料の負担は続くため、実際の手元に残る金額は傷病手当金から社会保険料を差し引いた額になります。

また、住民税は「前年の所得」に対して課税されるため、前年の給与に基づいた住民税の支払いが必要です。手元資金の計算時には、これらの支出も考慮しておきましょう。

あなたの健保は上乗せがある?傷病手当金付加金の確認方法

傷病手当金は法律で定められた給付が基本ですが、加入先が「協会けんぽ」ではなく会社の健康保険組合の場合、独自の付加給付(傷病手当金付加金など)で上乗せされることがあります。

傷病手当金付加金の確認方法

- 保険証(健康保険証)に記載の保険者名を見て「協会けんぽ」か「○○健康保険組合」かを判別する

- 健康保険組合の公式サイトで「給付」「付加給付」「傷病手当金(付加金)」の項目を探す

見つからない場合は、会社の人事・総務、または健保組合の窓口に「傷病手当金の付加給付の有無、支給額・期間、申請書類」を確認しましょう。制度があるかで手取りや受給期間が変わることもあるため、休職前後に早めに確認しておくと安心です。

傷病手当金の支給日はいつから?待期期間と「支給開始日」の考え方

傷病手当金は、休み始めた日からすぐに支給されるわけではありません。最初の連続3日間は「待期期間」と呼ばれ、この間は支給対象外。4日目以降の労務不能日から、実際に傷病手当金が支給される仕組みです。

また、初回の入金までにはある程度の時間がかかります。「いつから受け取れるのか」を正確に把握しておかないと、生活資金の見通しが立てにくくなるため、待期期間の数え方と入金までの流れを事前に確認しておきましょう。

待期期間3日の定義

待期期間の3日間は、必ず「連続」している必要があります。たとえば「月曜・火曜に休んで水曜に出勤し、木曜からまた休んだ」というケースでは、休みが途切れているため待期は完成しません。改めて木曜から3日間連続で休む必要があります。

一方で、待期期間に含められる日の種類は幅広いのが特徴です。通常の勤務日だけでなく、以下のような日も待期期間としてカウントできます。

| 種類 | 待期期間に含まれるか |

|---|---|

| 土曜日・日曜日(公休日) | ○ 含まれる |

| 祝日・年末年始 | ○ 含まれる |

| シフト勤務の休日 | ○ 含まれる |

| 有給休暇を取得した日 | ○ 含まれる |

| 勤務日で欠勤した日 | ○ 含まれる |

たとえば、金曜日に体調を崩して休み、土日も療養を続けた場合、金・土・日の3日間で待期が完成します。この場合、翌週の月曜日が「4日目」となり、支給開始日になります。

勤務中に早退した日はその日が起算日になる

勤務中に体調を崩して早退した場合、その日から待期期間が始まります。ただし、これは「就労時間中に業務外の理由で労務不能になった場合」に限られます。

たとえば、午前中に出勤して午後から発熱で早退したケースでは、その日を待期1日目としてカウントできます。翌日・翌々日も連続して休めば、4日目から支給対象になります。

一方、その日に所定労働時間を通常どおり勤務した場合は、その日は待期に含まれず、翌日が起算日になります。発症のタイミングだけでなく「その日に労務不能の状態があったかどうか」で判断されるため、迷う場合は保険者(協会けんぽや健保組合)に確認しましょう。

一度待期が完成すれば、同じ病気での再休職は待期不要

同一の病気やケガで再び休職する場合、一度待期期間が完成していれば、2回目以降の休職では改めて待期を経る必要はありません。復職後に症状が再発して再休職した場合でも、待期なしで傷病手当金の支給が再開されます。

初回入金までの一般的な流れと目安(遅れやすい原因)

傷病手当金が実際に振り込まれるまでには、申請から一定の期間がかかります。協会けんぽの場合、申請書の受付から原則10営業日以内に支給決定し、振り込みが行われます。

ただし、初回申請は審査が慎重に行われるため、実際には2週間〜1ヶ月程度かかるケースが一般的です。2回目以降の継続申請は、初回より短期間で処理されます。

| 申請回数 | 振込までの目安 |

|---|---|

| 初回申請 | 2週間〜1ヶ月程度 |

| 2回目以降 | 約2週間程度 |

※健康保険組合によって異なります。大企業の健保組合などは独自のスケジュールで運用している場合があります。

入金が遅れやすい主な原因

傷病手当金の振り込みが遅れる場合、多くは書類の不備や手続きの滞りが原因です。以下のようなケースで遅延が発生しやすいため、申請前にチェックしておきましょう。

| 遅延・差し戻し要因 | 具体的に起きること | 影響 |

|---|---|---|

| 申請書の記入ミス・記載漏れ | 本人記入欄/医師記入欄/事業主記入欄のいずれかに不備があると差し戻しとなり、再提出が必要になる | 審査が止まり、入金が後ろ倒しになる |

| 医師の意見書の取得が遅れる | 医師(療養担当者)記入欄を受診時に依頼しないと、対応が後回しになりやすい | 医師記入欄が揃わず提出が遅れる |

| 会社(事業主)の証明が滞る | 事業主記入欄に勤務状況・給与支払状況の記載が必要で、人事総務の繁忙や社内承認で時間がかかる場合がある | 会社側の記入待ちで提出が遅れる |

| 複数月分をまとめて申請している | 1回の申請で複数月分を提出すると、確認項目が増え審査に時間がかかりやすい | 審査が長引き、入金が遅れやすい |

支給が決定すると「支給決定通知書」が届く

審査が完了すると、協会けんぽや健康保険組合から「支給決定通知書」が届きます。支給決定された期間・金額・振込予定日が記載されているため、内容を確認しましょう。

通知が届かない場合は、申請書が届いていない、または処理中の可能性があります。申請から2ヶ月以上経っても連絡がない場合は、加入先の健康保険組合に問い合わせてみてください。

入金を早めるためにできること

傷病手当金をできるだけ早く受け取るために、以下のポイントを意識して手続きを進めましょう。

手続きをスムーズに進めるためのポイント

- 申請書は休職が始まる前に入手しておく:協会けんぽのWebサイトからダウンロードできます

- 医師への依頼は通院時にまとめて行う:後から郵送で依頼すると時間がかかります

- 会社への依頼は早めに相談しておく:休職決定後すぐに人事・総務に連絡を

- 申請期間が終わったらすぐに提出する:傷病手当金は「事後申請」が原則ですが、期間終了後は速やかに提出しましょう

- 1ヶ月ごとに申請する:まとめて申請するより審査がスムーズに進みます

休職中は収入が不安定になりやすいため、申請のタイミングや書類の準備は計画的に進めておくことが大切です。

傷病手当金の支給期間はいつまでか

傷病手当金は「支給日数」と「支給期間」という2つの概念を正しく理解しておく必要があります。この2つを混同すると、「思ったより早く受給が終わってしまった」という事態になりかねません。

特に2022年1月の法改正で「通算1年6ヶ月」というルールに変わり、途中で復職した期間があっても支給枠が減らなくなりました。この仕組みを把握して、休職と復職を繰り返す可能性がある方も安心して療養に専念できるようにしましょう。

支給対象になる日の数え方(暦日・休日・出勤の扱い)

傷病手当金が支給される日数は、「出勤日ベース」ではなく「暦日ベース」で計算されます。つまり、土日祝日や会社の公休日も含めた「カレンダー上の日数」が支給対象になります。

たとえば、月に出勤日が20日ある人が1ヶ月間(30日間)休職した場合を考えてみましょう。

| 項目 | 日数 |

|---|---|

| 実際の出勤日数(本来なら出勤していた日) | 20日 |

| 支給対象となる日数 | 30日(土日祝含む暦日) |

このように、傷病手当金は休職期間中のすべての暦日に対して支給されます。計算式に「÷30日」とあるのも、この暦日ベースの考え方に基づいています。

支給対象になる日・ならない日の整理

どの日が支給対象になるか、ケース別に整理しておきます。

| 日の種類 | 支給対象か | 備考 |

|---|---|---|

| 平日(欠勤日) | ○ 支給対象 | 労務不能と認められれば対象 |

| 土曜日・日曜日 | ○ 支給対象 | 公休日も暦日としてカウント |

| 祝日・年末年始 | ○ 支給対象 | 同上 |

| 有給休暇取得日 | × 支給対象外 | 給与が支払われているため |

| 途中で出勤した日 | × 支給対象外 | 労務不能ではないため |

| 給与の一部が出る日 | △ 差額支給 | 傷病手当金より少なければ差額が支給 |

ポイントは「有給休暇を使った日」と「出勤した日」は支給対象外になるという点です。有給休暇を取得すると給与が発生するため、傷病手当金の支給要件である「給与が支払われていないこと」を満たさなくなります。

出勤と休職を繰り返す場合の考え方

たとえば、体調が良くなって週に数日だけ出勤するようなケースでは、出勤した日は支給対象外、休んだ日(土日含む)は支給対象となります。

「リハビリ出勤」などで短時間勤務をする場合、労務不能と認められなくなる可能性があるため、事前に医師・会社の担当者と相談しておくことをおすすめします。

支給期間は「通算1年6か月」

傷病手当金の支給期間は、支給開始日から「通算して」1年6ヶ月です。この「通算」という考え方が、2022年1月の法改正で導入された重要なポイントになります。

| 項目 | 改正前(2021年12月31日以前) | 改正後(2022年1月1日以降) |

|---|---|---|

| 支給期間の考え方 | 支給開始日から「起算して」1年6ヶ月 | 支給開始日から「通算して」1年6ヶ月 |

| 復職期間の扱い | 復職期間も1年6ヶ月に含まれる | 復職期間は1年6ヶ月に含まれない |

| 実質的な受給可能日数 | 復職が長いほど受給日数が減る | 最大で約549日分(1年6ヶ月分)受給可能 |

このように、改正後は「実際に傷病手当金が支給された日数」だけがカウントされるため、復職と休職を繰り返しても、通算1年6ヶ月分の給付を受けられるようになりました。

同一傷病かどうかの判断

傷病手当金の「通算1年6ヶ月」は、同一の病気やケガに対して適用されます。まったく別の病気やケガで労務不能になった場合は、新たに待期期間を経て、別の傷病手当金として受給できます。

- ただし、「同一傷病」かどうかの判断は協会けんぽや健康保険組合が行います。たとえば、うつ病で休職して復職した後、再びうつ病で休職した場合は「同一傷病」と判断されるケースが多いです。一方、うつ病で休職後、骨折で休職した場合は「別傷病」として扱われます。

また、同一傷病であっても、一定期間(おおむね1年以上)症状がなく社会復帰していた場合、「社会的治癒」として別傷病と同様に扱われる可能性があります。この判断は健康保険組合によって異なるため、不明な場合は加入先に確認してみてください。

支給期間の起算日を間違えやすいポイント

支給期間は「待期期間の初日」からではなく、「最初に傷病手当金が支給された日(4日目)」から起算されます。待期期間の3日間は支給期間には含まれません。

また、4日目に有給休暇を取得して給与が出ている場合、その日は支給対象外となるため、実際に支給が始まった5日目以降が起算日になります。この点を間違えると、支給期間の計算がずれてしまうので注意しましょう。

傷病手当金支給申請書の書き方

傷病手当金を受け取るには、「健康保険傷病手当金支給申請書」を健康保険の保険者(協会けんぽや健康保険組合)に提出する必要があります。この申請書は4枚1組になっていて、本人・会社・医師がそれぞれ記入する欄があります。

「書類が多くて大変そう」と感じるかもしれませんが、自分で記入するのは2枚だけ。残りは会社と医師に依頼すれば済みます。スムーズに申請を進めるため、書類の流れと記入のポイントを確認しておきましょう。

必要な申請書4枚とそれぞれ役割

協会けんぽの傷病手当金支給申請書は、次の4枚で構成されています。

| ページ | 記入者 | 主な記入内容 |

|---|---|---|

| 1枚目 | 被保険者(本人) | 氏名・住所・振込先口座など基本情報 |

| 2枚目 | 被保険者(本人) | 傷病名・申請期間・仕事内容・確認事項 |

| 3枚目 | 事業主(会社) | 勤務状況・給与支払い状況・事業所情報 |

| 4枚目 | 療養担当者(医師) | 傷病名・労務不能と認めた期間・症状経過 |

健康保険組合に加入している場合は、組合独自の書式が使われることもあります。まずは会社の担当部署に確認してみてください。

申請書の入手方法

申請書は以下の方法で入手できます。

- 会社の総務・人事部門:あらかじめ用意している会社も多い

- 協会けんぽのホームページ:PDFをダウンロードして印刷

- コンビニのネットプリント:協会けんぽが提供するサービスを利用(有料)

- 協会けんぽの窓口:直接受け取ることも可能

ホームページからダウンロードする場合は、令和5年1月に様式が変更されているため、必ず最新版を使用してください。旧様式で申請すると審査に時間がかかる場合があります。

被保険者(本人)が記入する欄のポイント(1・2枚目)

1枚目と2枚目は申請者本人が記入します。健康保険証と通帳を手元に用意しておくとスムーズです。

| 項目 | 記入のポイント |

|---|---|

| 被保険者証の記号・番号 | 健康保険証に記載されている記号と番号をそのまま転記 |

| 氏名・生年月日 | 戸籍どおりに正確に記入 |

| 住所・電話番号 | 現住所と日中連絡がつく電話番号 |

| 振込先口座 | 本人名義の普通預金口座を記入 |

被保険者証の記号・番号がわからない場合は、マイナンバーを記入することでも申請可能です。その場合は、マイナンバー確認書類と本人確認書類の添付が必要になります。振込先は原則として本人名義の口座に限られます。

| 項目 | 記入のポイント |

|---|---|

| 傷病名 | 医師が4枚目に記入する傷病名と一致させる |

| 療養のため休んだ期間 | 土日祝も含めた暦日で記入(この期間が支給対象) |

| 仕事の内容 | 具体的に記入(「事務職」ではなく「経理業務、データ入力」など) |

| 発病または負傷の原因 | 業務外であることがわかるように記入 |

特に注意したいのが「療養のため休んだ期間」です。 ここに記入した日数がそのまま支給日数になります。土日祝も含めた暦日で数えることを忘れないようにしましょう。

また、労災保険の休業補償給付を受けているか、障害年金・老齢年金を受給しているかなどの確認欄もあります。該当する場合は正確に記入してください。

事業主(会社)が記入する欄のポイント(3枚目)

3枚目は会社の担当者が記入します。会社に申請書を渡して、記入を依頼しましょう。主な記入項目は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 事業所情報 | 所在地・名称・電話番号 |

| 被保険者の資格取得年月日 | 健康保険に加入した日 |

| 勤務状況 | 申請期間中の出勤日・有給日・欠勤日など |

| 給与支払い状況 | 申請期間中に給与が支払われたかどうか、金額 |

| 賃金計算方法 | 月給制・日給制など、賃金の計算方法 |

この欄は、休職期間中に給与が支払われていないことを会社が証明する重要な書類です。申請期間と勤務状況の日付がずれていないか、会社側でも確認してもらいましょう。

なお、退職後に申請する場合で、申請期間に在職中の日が含まれていなければ、3枚目の事業主証明は不要です。

療養担当者(医師)が記入する欄のポイント(4枚目)

4枚目は主治医に記入を依頼します。診察時に申請書を持参して、「傷病手当金の申請書を書いてほしい」と伝えましょう。主な記入項目は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 患者氏名 | 被保険者の氏名 |

| 傷病名 | 診断名 |

| 発病または負傷の年月日 | いつ発症したか |

| 労務不能と認めた期間 | 医師が「仕事ができない」と判断した期間 |

| 主たる症状および経過 | 症状の内容と経過 |

| 医療機関名・医師名 | 記入した医療機関と医師の情報 |

最も重要なのが「労務不能と認めた期間」です。 この期間と、2枚目で本人が記入した「療養のため休んだ期間」が一致している必要があります。ずれていると支給されない可能性があるため、提出前に必ず確認してください。

医師への依頼で気をつけること

- 診察を受けていない期間は証明してもらえない(定期的な通院が必要)

- 将来の日付は証明できない(申請期間が過ぎてから依頼する)

- 記入に数日〜1週間程度かかることがある(早めに依頼する)

- 仕事内容を具体的に伝えると、労務不能の判断がスムーズになる

医師に4枚目を記入してもらう際には文書料がかかります。傷病手当金の意見書交付料は保険適用となり、その場合は3割負担で300円程度です。ただし文書料の扱いは医療機関によって異なり、自由診療(保険適用外)として数千円かかるケースもあります。金額や扱いは受診先で事前に確認してください。

傷病手当金の申請から支給までの全体フロー

申請書の準備から支給までの流れを整理すると、次のようになります。

申請の流れ

- 会社に休職を報告し、申請書を入手

- 本人が1・2枚目を記入

- 医師に4枚目の記入を依頼(診察時に持参)

- 会社に3枚目の記入を依頼

- 4枚すべてが揃ったら保険者に提出

- 審査(協会けんぽの場合、受付から10営業日程度)

- 支給決定通知書が届き、口座に振り込まれる

記入の順番に決まりはありませんが、医師の記入には時間がかかることが多いため、早めに依頼しておくのがおすすめです。

提出先と提出方法

申請書の提出先は、加入している健康保険によって異なります。

| 加入している健康保険 | 提出先 |

|---|---|

| 協会けんぽ | 事業所の所在地を管轄する協会けんぽの都道府県支部 |

| 健康保険組合 | 加入している健康保険組合の窓口 |

| 共済組合 | 加入している共済組合 |

提出方法は郵送または窓口への持参が可能です。協会けんぽでは郵送での提出が推奨されています。

多くの場合、会社の総務・人事部門を通じてまとめて提出しますが、本人が直接提出することも可能です。退職後は、以前の勤務先を管轄する支部に直接郵送しましょう。

申請のタイミングと頻度

傷病手当金の申請は、申請期間が過ぎてから行います。将来の期間を先に申請することはできません。

休職が長期にわたる場合は、1ヶ月ごとに申請するのが一般的です。まとめて数ヶ月分を申請することもできますが、その分だけ支給が遅れてしまいます。毎月申請すれば、定期的に給付金を受け取れるため、生活費の不安を軽減できます。

- 傷病手当金を受け取る権利には2年の時効があります。労務不能であった日ごとに、その翌日から2年を過ぎると、その日の分は申請できなくなります。

休職中は体調がすぐれないことも多いですが、申請を先延ばしにしすぎないよう注意しましょう。

実務上でよくある記入ミスと対処法

申請書に不備があると、審査が遅れたり、再提出を求められたりします。提出前にチェックしておきたいポイントをまとめました。

| よくあるミス | 対処法 |

|---|---|

| 傷病名が2枚目と4枚目で異なる | 医師が記入した傷病名に合わせて修正 |

| 申請期間と労務不能期間がずれている | 本人と医師の記入を突き合わせて確認 |

| 振込先口座が本人名義ではない | 本人名義の口座に変更 |

| 被保険者証の記号・番号が間違っている | 保険証を見ながら正確に転記 |

| 訂正時に訂正印がない | 申請者本人の訂正印を押す(被保険者欄の場合) |

記入に迷ったときは、協会けんぽのホームページに掲載されている「記入の手引き」や「記入例」を参照すると安心です。各都道府県支部に電話で問い合わせることもできます。

添付書類が必要になるケース

基本的に傷病手当金の申請には申請書4枚のみで足りますが、以下のケースでは添付書類が必要になることがあります。

| ケース | 必要な添付書類 |

|---|---|

| 支給開始日以前12ヶ月以内に事業所の変更があった | 以前の事業所の名称・所在地がわかる書類 |

| 同期間に被保険者証の番号が変わった(定年再雇用など) | 以前の被保険者証の記号・番号がわかる書類 |

| マイナンバーで申請する場合 | マイナンバー確認書類+本人確認書類 |

不明な場合は、事前に加入先の健康保険に確認しておくと安心です。

退職後の申請方法と手続きの流れ

退職後に継続給付を申請する場合、在職中とは手続きが一部異なります。

| 項目 | 在職中 | 退職後 |

|---|---|---|

| 申請主体 | 会社経由で申請することが多い | 本人が直接申請 |

| 事業主証明(3枚目) | 必要 | 退職日翌日以降の期間は不要 |

| 提出先 | 会社経由または直接提出 | 以前加入していた健康保険に直接提出 |

| 被保険者番号 | 現在の番号を使用 | 退職前の番号を引き続き使用 |

申請期間に退職日が含まれる場合は、退職日までの期間について事業主証明が必要です。

申請期間に在職期間が含まれていない場合(退職日の翌日以降のみの申請)は、事業主証明は不要です。本人が記入する1・2枚目と、医師が記入する4枚目だけで申請できます。

提出先は、退職前に加入していた健康保険(協会けんぽの場合は以前の事業所を管轄する都道府県支部)に直接郵送します。

退職後の健康保険はどうなる?

退職後の傷病手当金は、退職前に加入していた健康保険から支給されます。退職後に別の健康保険に加入しても、傷病手当金の受給には影響しません。

| 退職後の選択肢 | 傷病手当金への影響 |

|---|---|

| 国民健康保険に加入 | 影響なし(継続給付を受けられる) |

| 任意継続被保険者になる | 影響なし(継続給付を受けられる) |

| 家族の扶養に入る | 影響なし(継続給付を受けられる) |

ただし、任意継続期間中に新たに発生した病気やケガについては、傷病手当金は支給されません。継続給付の対象になるのは、あくまで退職前から継続している傷病だけです。

社会保険と国民健康保険の切り替えは、退職後に悩みがちなポイントです。詳しくは、こちらの記事も参考にしてみてください。

傷病手当金に税金はかかる?社会保険料・扶養の扱いを解説

休職中のお金の管理で気になるのが、税金や社会保険料の扱いです。傷病手当金は税金がかからないという大きな利点がありますが、一方で社会保険料の支払いは継続し、扶養の判定にも影響します。こうしたお金周りのルールを正しく理解し、休職中の家計を考えましょう。

所得税・住民税は非課税!年末調整や確定申告は不要

傷病手当金の一番の利点は、受け取った金額に所得税や住民税がかからないことです。そのため、年末調整や確定申告も原則不要です。ただし、住民税の支払いについては、仕組み上注意が必要な点があるため、事前に確認しておきましょう。

- 傷病手当金は、法律で非課税所得と定められているため、所得税や住民税の対象にはなりません。給付金がそのまま手取り額となり、休職中の生活の大きな支えとなります。

ただし、住民税は前年の所得を基に計算されるため、休職して収入が減った後も、前年分の給与に対する納税通知が届きます。この支払いは続くことを念頭に置いておきましょう。詳しくは、こちらのQ&Aも参考にしてみてください。

税法上の扶養:非課税のため収入としてカウントされない

配偶者控除や扶養控除といった「税金上の扶養」を判定する際、傷病手当金は非課税所得のため収入としてカウントされません。例えば、配偶者控除のための所得要件(合計所得48万円以下など)を計算するとき、傷病手当金は除外して考えます。

扶養に関連する「年収の壁」について知りたい方は、こちらの記事も参考にしてみてください。

社会保険上の扶養:年間130万円の上限に「収入」として含まれる

一方で、健康保険や年金の「社会保険上の扶養」に入るための判定では、傷病手当金は収入として扱われます。一般的に年間収入130万円未満が条件ですが、この計算には非課税である傷病手当金も含まれます。

そのため、退職後にご家族の扶養に入ろうとしても、傷病手当金の受給額によっては上限を超え、扶養に入れないケースがあるので注意が必要です。

傷病手当金受給時の扶養については以下Q&Aでも説明しています。

休職中も社会保険料の支払いは必要!負担を忘れずに

休職して会社から給与が支払われていない期間も、在籍している限り、健康保険料や厚生年金保険料の支払いは免除されません。給付金の中から支払う必要があるため、休職中の大きな支出の一つとして、あらかじめ計画に含めておくことが大切です。

育児休業中とは異なり、病気やケガによる休職では社会保険料の免除制度はありません。給与がなくても、休職前と同じ等級の保険料を毎月支払い続ける必要があります。

支払い方法については、会社が一時的に立て替え、復職後に精算する場合など、企業によって対応が異なります。事前に会社の担当部署に確認しておくと安心です。

在職中に給与が出ていた場合でも継続給付は受けられる?

在職中に傷病手当金の申請をしていなくても、退職後に継続給付を受けられる場合があります。

たとえば、休職中に会社から給与(または有給休暇)が支払われていたため、傷病手当金を申請していなかったケースです。この場合、傷病手当金の「受給権」は停止されていただけで、消滅したわけではありません。

継続給付の要件を満たしていれば、退職日の翌日から傷病手当金を申請することができます。ただし、この場合は在職中の待期期間(連続3日間の労務不能)を証明する必要があります。

継続給付の要件は複雑です。詳しくは、こちらのQ&Aも参考にしてみてください。

この記事のまとめ

この記事では、傷病手当金の基本的な仕組みから、受給条件、支給額、支給期間、申請書の書き方、退職後の継続給付、税金や社会保険料の扱いまでを整理しました。傷病手当金は休職中の生活を支える重要な制度ですが、待期期間や退職日の扱い、医師・会社の証明に不備があると受給が遅れたり、受け取れなかったりすることがあります。休職を検討している場合は、早めに勤務先や加入先の健康保険に確認し、生活資金の見通しを立てておきましょう。

投資のコンシェルジュを使ってみませんか?

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

傷病手当金がもらえないケース7選|うつ病や適応障害時の扱い、振り込まれないときの確認ポイントを解説

2026.07.01

難易度:

就業不能保険とは?仕組み・給付条件・必要な人をわかりやすく解説【2026年】

2026.06.11

難易度:

年収800万円超の会社員が注意すべき医療費リスクと備え方

2026.05.08

難易度:

社会保険と国民健康保険の切り替えガイド|国保・任意継続・扶養の選び方と損しない切替手順を解説

2026.02.27

難易度:

育児休業給付金とは?もらえる金額やいつ入るのか、申請の流れを徹底解説

2026.03.09

難易度:

高額療養費制度とは?自己負担限度額の計算方法や還付の申請方法などをわかりやすく解説

2026.05.08

難易度:

関連する専門用語

傷病手当金(しょうびょうてあてきん)

傷病手当金(しょうびょうてあてきん)とは、会社員など健康保険に加入している被保険者が、業務外の病気やけがによって働けなくなり、給与の支払いを受けられない場合に支給される所得補償制度です。 原則として、連続する3日間の待期期間のあと、4日目以降の働けなかった日から支給されます。支給期間は同一の傷病につき、支給開始日から通算して最長1年6か月です。支給額は、休業前の標準報酬日額の3分の2に相当する額で、収入減少を一定程度補う役割を果たします。 支給を受けるには、医師による「労務不能」の証明が必要です。また、会社から給与が一部支給される場合は、その分が差し引かれて調整されます。なお、退職後であっても在職中に支給要件を満たしていれば、継続して受給できる場合があります。 一方で、国民健康保険(自営業者やフリーランスなどが加入する制度)には原則として傷病手当金の仕組みがありません。 これは、国民健康保険が「個人単位」での医療費給付を目的とした制度であり、勤務先を持たない人には“給与の喪失”という概念が存在しないため、所得補償を行う仕組みが制度設計上含まれていないことが理由です。 ただし、一部の自治体では独自に「国民健康保険傷病手当金」を設けており、新型コロナウイルス感染症など特定の事由に限って給付されるケースがあります。とはいえ、全国的には例外的な措置にとどまります。 このように、傷病手当金は会社員や公務員など被用者保険に加入している人のための制度であり、自営業者など国民健康保険加入者は対象外となる点に注意が必要です。

健康保険

健康保険とは、病気やけが、出産などにかかった医療費の自己負担を軽減するための公的な保険制度です。日本では「国民皆保険制度」が採用されており、すべての人が何らかの健康保険に加入する仕組みになっています。 会社員や公務員などは、勤務先を通じて「被用者保険」に加入し、自営業者や無職の人は市区町村が運営する「国民健康保険」に加入します。保険料は収入などに応じて決まり、原則として医療費の自己負担は3割で済みます。また、扶養されている家族(被扶養者)も一定の条件を満たせば保険の対象となり、個別に保険料を支払わなくても医療サービスを受けられる仕組みになっています。健康保険は日常生活の安心を支える基本的な社会保障制度のひとつです。

被保険者

被保険者とは、保険の保障対象となる人物。生命保険では被保険者の生存・死亡に関して保険金が支払われる。医療保険では被保険者の入院や手術に対して給付金が支払われる。損害保険では、被保険者は保険の対象物(自動車など)の所有者や使用者となる。被保険者の同意(被保険者同意)は、第三者を被保険者とする生命保険契約において不可欠な要素で、モラルリスク防止の観点から法律で義務付けられている。

被扶養者

被扶養者とは、健康保険に加入している人(被保険者)に生活の面で養われていて、自分では保険料を払う必要がない家族のことを指します。 一般的には、配偶者、子ども、親などが該当しますが、その人の年収が一定額以下であることなど、いくつかの条件を満たす必要があります。たとえば、専業主婦(または主夫)や収入の少ない学生の子どもなどが典型的な例です。 被扶養者は、自分で健康保険に加入していなくても、扶養している被保険者の健康保険を通じて医療を受けることができ、医療費の一部負担で済みます。 この仕組みによって、家族全体の保険料負担が軽減されるメリットがあります。ただし、就職などで収入が増えた場合には扶養から外れ、自分自身で保険に加入する必要があります。

国民健康保険

国民健康保険とは、自営業者やフリーランス、退職して会社の健康保険を脱退した人、年金生活者などが加入する公的医療保険制度です。日本ではすべての国民が何らかの健康保険に加入する「国民皆保険制度」が採用されており、会社員や公務員が加入する「被用者保険」に対して、それ以外の人が加入するのがこの国民健康保険です。 市区町村が運営主体となっており、加入・脱退の手続きや保険料の納付、医療費の給付などは、住民票のある自治体で行います。保険料は前年の所得や世帯の構成に応じて決まり、原則として医療機関では医療費の3割を自己負担すれば診療を受けられます。病気やけが、出産などの際に医療費の支援を受けるための基本的な仕組みであり、フリーランスや非正規労働者にとっては重要な生活保障となる制度です。

協会けんぽ(全国健康保険協会管掌健康保険)

協会けんぽとは、正式名称を「全国健康保険協会管掌健康保険」といい、主に中小企業に勤める会社員やその家族が加入する公的医療保険制度です。企業と被保険者が折半で保険料を納めることで、病気やけがの治療費の一部を負担したり、傷病手当金や出産手当金などの給付を受けられる仕組みになっています。 保険料率や給付内容は全国一律ではなく、都道府県ごとの医療費水準に応じて毎年度見直されるため、加入者は自分の居住地の料率やサービスを確認しておくと安心です。大企業が独自に設立する健康保険組合と異なり、規模の小さな事業所でも安定した医療保障を受けられることが特徴で、退職後には任意継続被保険者として最長2年間まで加入を継続できます。