投資のガイド

Guide

小規模企業共済の特徴は?経営者や自営業の退職金と節税の仕組みを解説

難易度:

執筆者:

公開:

2024.05.03

更新:

2026.04.09

節税策として注目される「小規模企業共済」は、掛金が全額所得控除となり税負担を軽減しつつ、経営者や自営業者でも退職金を準備できる制度です。しかし、240カ月未満での任意解約は元本割れの恐れがあり、共済金の受取方法次第で退職所得・雑所得・相続税など課税区分が入り組む点は見落としがちです。本記事では制度の仕組み、返戻率、貸付制度、法人成り時の注意点、インフレリスク、iDeCoとの併用可否まで整理し、加入判断の軸を提供します。

サクッとわかる!簡単要約

この記事を読むと、掛金が全額所得控除となる節税インパクト、やむを得ない事由なら6カ月以上の加入で共済金を受け取れるセーフティネット機能、240カ月達成後に元本保証+返戻率が上昇する資金効率、受取方法別に異なる退職所得控除・公的年金等控除・相続税非課税枠の扱い、法人成り時に準共済金となる注意点、予定利率1.0%ゆえのインフレリスク、iDeCoとの併用余地までを体系的に整理できます。さらに30歳・40歳・50歳で開始した場合の共済金シミュレーションで手取り額の差を定量的に把握でき、老後資金と節税を両立させるアクションプランを描けます。

小規模企業共済とは

小規模企業共済とは、中小企業の経営者や役員、個人事業主の方のための退職金制度です。「小規模企業」という文言が含まれているとおり、一定の要件を満たす中小企業や個人事業主が対象です。

小規模企業共済制度は、国の機関である独立行政法人中小企業基盤整備機構(以下、中小機構)が運営しています。「小規模企業共済法」という法令に基づいた共済制度なので、安心して利用できます。

実際に、令和7年3月末現在で在籍人数は約169万人、資産運用残高は約11兆9,195億円に上ります。また令和6年度の共済金支給額は約6,041億円で、1人あたりの平均支給額は1,144万円、受給者の平均在籍年数は約18年となっており、長期加入者がまとまった退職金を受け取っている実績が示されています。

- 小規模企業共済制度では、掛金の納付実績(納付月数や月額)と共済金(解約手当金)の請求事由によって、受け取れる金額を法令に基づいて個別計算します。法令に基づいて安定的に退職金を用意できる点は、小規模企業共済ならではの仕組みです。

小規模企業共済に加入するメリット

小規模企業共済に加入することで、自分専用の退職金を用意できるなど、さまざまなメリットが期待できます。

以下で、具体的なメリットを詳しく解説します。

拠出した掛金が全額所得控除になるため節税できる

小規模企業共済で拠出した掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象です。所得控除を受けることで、課税所得を圧縮し税負担を軽減できます。

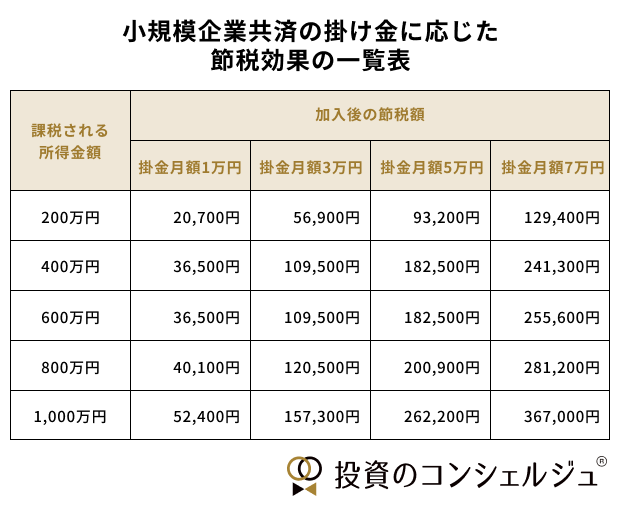

実際に節税できる金額の試算表は以下のとおりです。

出典:独立行政法人中小企業基盤整備機構 小規模企業共済の掛金

課税所得が1,000万円で、毎月70,000円の掛金を拠出すると年間で367,000円の節税効果を得られることがわかります。10年間の節税効果は、367万円にもなります。

- 掛金額が大きいほど、課税所得が多く適用される税率が高い方ほど、節税効果が大きくなります。収入が多く税金負担が重いと感じている場合、現金に余裕があれば上限まで掛金を拠出するとよいでしょう。

なお、毎月の掛金は、1,000円から70,000円の間で設定でき、状況に応じて増額・減額ができます。経済状況に応じて掛金額を柔軟に変更できるため、手元資金が心許ないときは一時的に掛金を低く抑える、といった対応が可能です。

自分専用の退職金を用意できる

小規模企業共済に加入すると、自分専用の退職金を用意できます。リタイアしたあとの生活を支えるのは、公的年金や私的年金、さらに退職金です。

個人事業主には、そもそも退職金という概念がありません。また、厚生年金にも加入していないため、小規模企業共済を活用して手厚く老後資金を備える必要性が高いと言えるでしょう。

事業が順調で収入が大きいと、税金の負担も大きくなってしまいます。「稼いでいるわりには、思ったより貯金が少ない」という事態に直面するケースも考えられるでしょう。

安心して老後生活を送るためにも、小規模企業共済を通じて計画的に自分専用の退職金を用意するメリットは大きいと言えます。

「そもそも退職金の相場はどれくらいなの?」という疑問に関しては、こちらの記事を参考にしてみてください。

共済金を受け取る際に課税されるが控除を受けられる

小規模企業共済から受け取る共済金は課税対象です。

しかし、受け取り方法に応じて以下の控除が適用されます。控除を受けることで課税対象を減少させ、税金負担を抑制できるメリットがあります。

適用される控除

- 共済金を一括で受け取る:退職所得扱いになり退職所得控除の対象

- 分割で受け取る:雑所得扱いになり公的年金等控除の対象

退職所得控除の計算式は以下のとおりです。

| 小規模企業共済の加入年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×小規模企業共済の加入年数(1カ月未満は切り上げ、80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(小規模企業共済の加入年数-20年) |

会社員や公務員の退職所得控除は勤続年数をベースに計算しますが、小規模企業共済では「共済への加入年数」で計算します。

なお、小規模企業共済の共済金を一時金で受け取る予定で、他にも退職金を受け取る予定がある方は注意が必要です。

共済金を受け取る前後4年以内に勤務先から退職金を受け取っている(受け取る予定がある)場合、退職所得を合算して税金を計算しなければなりません。つまり、それぞれで退職所得控除を使えないため、税金負担が重くなりやすいのです。

この場合、退職所得控除は「小規模企業共済への加入年数」か「勤務先の在籍年数」のいずれか長いほうで計算します。

いずれか一方を受け取ってから丸9年以上が経過していれば、それぞれの勤続年数・加入年数に応じた退職所得控除を使えます。先ほどの「共済金と企業からの退職金を合算する場合」と比べて多くの退職所得控除を使えるため、受取時の税金負担を抑えることが可能です。

できるだけ税金の負担を抑えたい場合は、共済金と退職金を受け取るタイミングにも注意を払いましょう。

なお、退職所得控除と公的年金等控除に関してはこちらの記事で詳しく解説しているので、あわせて参考にしてみてください。

やむを得ない事由なら6カ月以上の加入で共済金を受け取れる

小規模企業共済は「20年未満だと元本割れする」というイメージが先行しがちですが、元本割れが起こるのはあくまで任意解約の場合です。廃業や会社の解散、経営者の死亡など、やむを得ない事由による請求(共済金A・B)であれば、掛金納付月数が6カ月以上あれば共済金を受け取れます。

短期間で不測の事態が起きたとしても、納めた掛金に応じた共済金が支給されるため、セーフティネットとしての役割も果たします。長期積立が前提の制度ではありますが、「短期で万が一のことがあっても完全に無駄にはならない」という点は押さえておきましょう。

納付月数が240カ月以上あれば元本保証される

小規模企業共済では、掛金の納付月数が240カ月以上あれば元本保証されます。リスクを抑えて、安全に退職金を用意できる点はメリットと言えるでしょう。

出典:独立行政法人中小企業基盤整備機構 解約手当金の額の算定方法

掛金納付月数が240カ月以上になると、支給率が100%以上となることがわかります。

小規模企業共済と似ている制度に確定給付企業年金(DB)があります。それぞれの違いをまとめると、以下のとおりです。

| 小規模企業共済 | 確定給付企業年金(DB) | |

|---|---|---|

| 対象者 | 経営者・役員・フリーランス | 導入企業の従業員 |

| 加入年齢 | 制限なし | 70歳未満 |

| 拠出できる掛金 | 1,000~70,000円(500円刻み) | 1,000円~給与の20%(上限は100万円) |

| 受取方法 | 一時金・年金・一時金と年金の併用 | 一時金・年金・一時金と年金の併用 |

| 受取時の所得控除 | あり | あり |

| 予定利率 | 1.0% | 勤務先による(0.5%~2.0%が相場) |

| 運用 | 独立行政法人中小企業基盤整備機構が行う | 信託銀行等または企業年金基金が行う |

| 貸付制度 | あり | なし |

| 60歳前の受け取り | 可能 | 原則不可能 |

小規模企業共済は経営者向けの制度、確定給付企業年金は従業員向けの制度です。また、小規模企業共済は自らが事業を継続する限り、70歳以降でも加入し続けることができます。

小規模企業共済には経営者向けの貸付制度がある点も、確定給付企業年金との違いと言えるでしょう。

拠出した掛金の範囲内で借り入れを受けられる

小規模企業共済では、拠出した掛金の範囲内で借り入れを受けることが可能です(共済契約者貸付)。低金利で資金調達でき、即日融資にも対応しています。

| 貸付利率 | 貸し付けの種類 | 利用できるシーン | |

|---|---|---|---|

| 一般貸付 | 1.5% | 一般貸付 | もしものときに迅速に事業資金等を借入れできる |

| 特別貸付(特別な事情がある場合に限り認められる) | 0.9% | 緊急経営安定貸付け | 経済環境の変化等に起因した一時的な売上減少により、資金繰りに著しく支障をきたしているとき |

| 傷病災害時貸付け | 疾病・負傷による入院や災害救助法の適用された災害等により被害を受けたため、経営の安定化に支障が生じたとき | ||

| 福祉対応貸付け | 共済契約者または同居する親族の福祉向上のために必要な住宅改造資金、福祉機器を購入するとき | ||

| 創業転業時・新規事業展開等貸付け | 新規開業・転業する際や事業多角化の際に必要な資金を借りたいとき | ||

| 事業承継貸付け | 事業承継(事業用資産または株式等の取得)に要する資金を借りたいとき | ||

| 廃業準備貸付け | 個人事業の廃止または会社の解散を円滑に行うための資金を借りたいとき |

共済契約者貸付では低金利で資金を借りられるため、金融機関や消費者金融などのビジネスローンよりも支払利息を抑えられるでしょう。

掛金の範囲内で資金調達できるため、金融機関や消費者金融などのように審査に通過する必要はありません。事業資金を調達したいときはもちろん、万が一の際にも低金利でお金を借りられる点は、小規模企業共済のメリットと言えるでしょう。

小規模企業共済に加入するデメリット

小規模企業共済に加入するにあたって、いくつか注意すべき点もあります。実際に加入する前に、以下で解説するデメリットについても押さえておきましょう。

共済金の税金関係が複雑

中小企業の経営者・役員や個人事業主の退職金を用意できる小規模企業共済ですが、受け取れる共済金の所得分類、使える控除は以下のように複雑です。

| 受け取り方 | 所得 | 使える控除 |

|---|---|---|

| 一時金で受け取り | 退職所得 | 退職所得控除 |

| 年金で受け取り | 雑所得 | 公的年金等控除 |

| 死亡退職金 | みなし相続財産(相続税の対象) | 500万円×法定相続人の数(生命保険金の非課税枠とは別枠で利用できる) |

| 12カ月以上の掛金未払いによる解約で解約手当金を受け取る | 一時所得 | 特別控除額(最高50万円) |

| 受け取り方 | 所得 | 使える控除 |

|---|---|---|

| 65歳以上での任意解約・共同経営者による任意退任で受け取る場合 | 退職所得 | 退職所得控除 |

| 65歳未満での任意解約・共同経営者による任意退任で受け取る場合 | 一時所得 | 一時所得の特別控除(最高50万円) |

| 個人事業主が法人成りして解約する場合 | 退職所得 | 退職所得控除 |

どの所得に分類されるかによって、税額の計算方法は異なります。その結果、実際に受け取れる手取り額にも影響が出る点は押さえておきましょう。

額面は多くても、あなたが最終的に使えるのは税引き後の手取り額です。共済金の受け取りを考える際には、額面ではなく最終的な手取り額をシミュレーションすべきでしょう。

法人成り時の取扱いに注意が必要

個人事業主として小規模企業共済に加入している方が法人化(法人成り)する場合、契約の取扱いに注意が必要です。個人事業を法人化した場合、個人事業主の立場は消滅するため、共済契約は解約扱いとなり「準共済金」が支給されます。

準共済金の扱いには以下のようなデメリットがあります。

準共済金のデメリット

- 税制優遇が最も有利な「退職所得扱い」にはならず、原則「一時所得扱い」となる

- 共済金A・Bに比べて支給額が低く、掛金合計額を下回る・同額程度となる可能性がある

なお、法人化後も加入を継続したい場合は、個人事業主としての契約を解約し、法人役員として新たに加入手続きを行う必要があります。将来的に法人化を検討している方は、加入時期や掛金額を決める際にこの点も考慮しておきましょう。

短期間で解約すると元本割れの可能性がある

小規模企業共済は、基本的に元本割れが起きません。しかし、短期間で解約して解約手当金を受け取る場合は元本割れが起こり得ます。

具体的には、掛金納付月数が240カ月(20年)未満で任意解約すると、支給率が100%を下回るので注意しましょう。この場合、あなたが払い込んだ掛金よりも受け取れる手当金は少なくなります。

さらに、掛金の納付月数が一定期間に満たない場合、掛金は掛け捨てとなります。掛け捨てとなるラインは受け取る共済金の種類によって異なるため、以下のとおり正しく把握しておきましょう。

掛け捨てとなるケース

- 共済金A・共済金B:掛金納付月数が6カ月未満の場合、掛け捨て

- 準共済金・解約手当金:掛金納付月数が12カ月未満の場合、掛け捨て

つまり、廃業や経営者の死亡など「共済金A・B」に該当する請求事由であれば、加入後6カ月を超えていれば掛金に応じた共済金を受け取れます。一方、自己都合の任意解約(解約手当金)や法人成りによる準共済金の場合は、最低でも12カ月以上の納付が必要です。

積極的な運用ができない

小規模企業共済では予定利率(1.0%)という運用利回りが決まっており、積極的な運用ができません。iDeCoや確定拠出年金では、運用する商品をあなたが選択できるため、場合によっては年率1.0%以上で運用することも可能です。

しかし、小規模企業共済では1.0%と予定利率が決まっています。運用は中小機構に任せるため、加入者が「もっとリスクを取って運用してほしい」という希望は出せません。

一方で、安定した運用を見込め、掛金を拠出し続ければシミュレーション通りに共済金を受け取れる点はメリットと言えます。

インフレリスクに対応していない

小規模企業共済のもう一つの注意点として、インフレリスクに対応していない点が挙げられます。小規模企業共済の予定利率は1.0%で固定されており、インフレ率がこれを上回ると、資産の実質的な価値が目減りします。

- たとえば年2%のインフレが続く環境下では、名目上の共済金額が増えていても、実質的な購買力は年々低下していきます。20年・30年と長期で積み立てる制度である以上、将来の物価上昇によって受取時の実質価値が想定を下回る可能性は念頭に置いておくべきでしょう。

このリスクを軽減するには、小規模企業共済のみに依存せず、iDeCoやNISAを通じた株式・投資信託などインフレに強い資産クラスを併用し、ポートフォリオ全体で分散を図ることが有効です。

経営者やフリーランスが小規模企業共済に加入したときに受け取れる共済金をシミュレーション

実際に小規模企業共済に加入して、65歳時点で退職・廃業する前提のとき、受け取れる共済金をシミュレーションします。

| 30歳で加入(掛金納付月数420カ月) | 40歳で加入(掛金納付月数360カ月) | 50歳で加入(掛金納付月数180カ月) | |

|---|---|---|---|

| 掛金30,000円/月 | 共済金A・B 15,152,400円(返戻率173%) | 共済金A 10,860,600円(返戻率:173%) 共済金B 10,245,600円(返戻率:164%) | 共済金A 6,033,000円(返戻率:161%) 共済金B 5,821,200円(返戻率:155%) |

| 掛金50,000円/月 | 共済金A・B 25,254,000円(返戻率:173%) | 共済金A 18,101,000円(返戻率:173%) 共済金B 17,076,000円(返戻率:164%) | 共済金A 10,055,000円(返戻率:161%) 共済金B 9,702,000円(返戻率:155%) |

| 掛金70,000円/月 | 共済金A・B 35,355,600円(返戻率:173%) | 共済金A 25,341,400円(返戻率:173%) 共済金B 23,906,400円(返戻率:164%) | 共済金A 14,077,000円(返戻率:161%) 共済金B 13,582,800円(返戻率:155%) |

拠出する掛金が多いほど、加入する期間が長いほど受け取れる共済金は多くなります。経営者やフリーランスの方は、現在の年齢と加入できる加入年数から、受け取れる共済金をシミュレーションしてみてください。

小規模企業共済金の受け取り方

小規模企業共済金では、事由によって受け取れる共済金の種類が異なります。

| 共済金A | 共済金B | 準共済金 | 解約手当金 | |

|---|---|---|---|---|

| 個人事業主 | 個人事業を廃業したとき 共済契約者の方が亡くなられたとき | 老齢給付(65歳以上で180カ月以上掛金を納付された方) | 個人事業を法人成りして加入資格がなくなったとき | 任意解約したとき 掛金を12カ月以上滞納して機構解約されれたとき 法人成りして加入資格がなくならなかったが、解約したとき |

| 法人役員 | 法人を解散したとき | 病気やけが、または65歳以上で役員を退任したとき 共済契約者が亡くなったとき 老齢給付(65歳以上で180か月以上掛金を納付された方) | 法人を解散したとき 病気、けが以外の理由、または65歳未満で役員を退任したとき | 任意解約したとき 掛金を12カ月以上滞納して機構解約されれたとき |

| 共同経営者 | 個人事業主の廃業に伴って共同経営者を退任したとき 病気やけがが原因で共同経営者を退任したとき 共済契約者が死亡したとき | 老齢給付(65歳以上で180カ月以上掛金を納付された方) | 個人事業を法人成りして加入資格がなくなったとき | 任意解約したとき 掛金を12カ月以上滞納して機構解約されれたとき 法人成りして加入資格がなくならなかったが、解約したとき 共同経営者の任意退任によって解約したとき |

| 返戻率 | 基本共済金:掛金納付月数ごとに掛金月額500円(1口)あたりの額が小規模企業共済法施行令別表第一で定められている 付加共済金:毎年度の支給率は経済産業大臣が定める(令和6年度は0.673%) 基本的に元本割れは起こらない | 共済金A・共済金Bは6カ月未満、準共済金は12カ月未満で解約すると掛け捨てになる 加入期間240カ月未満は元本割れ 240カ月経過後は6か月ごとに0.25%ずつ支給率が上がる |

| 共済金A・共済金B・準共済金 | 解約手当金 | |

|---|---|---|

| 返戻率 | 基本共済金:掛金納付月数ごとに掛金月額500円(1口)あたりの額が小規模企業共済法施行令別表第一で定められている 付加共済金:毎年度の支給率は経済産業大臣が定める(令和6年度は0.673%) 基本的に元本割れは起こらない | 共済金A・共済金Bは6カ月未満、準共済金は12カ月未満で解約すると掛け捨てになる 加入期間240カ月未満は元本割れ 240カ月経過後は6か月ごとに0.25%ずつ支給率が上がる |

廃業したときや法人を解散したときに受け取る「共済金A」が中心ですが、準共済金や解約手当金など、さまざまな理由で共済金を受け取れます。

なお、実際に毎月10,000円の掛金を拠出したとき、将来受け取れる共済金は以下のとおりです(経済情勢が大きく変化したときには変更されることもあります)。

| 掛金拠出年数(掛金合計額) | 共済金A(返戻率) | 共済金B(返戻率) | 準共済金(返戻率) | 解約手当金 |

|---|---|---|---|---|

| 5年(600,000円) | 621,400円(103.5%) | 614,600円(102.4%) | 600,000円(100%) | 掛金納付月数に応じて、掛金合計額の80%~120%相当額 |

| 10年(1,200,000円) | 1,290,600円(107.5%) | 1,260,800円(105.0%) | 1,200,000円(100%) | 掛金納付月数に応じて、掛金合計額の80%~120%相当額 |

| 15年(1,800,000円) | 2,011,000円(111.7%) | 1,940,400円(107.8%) | 1,800,000円(100%) | 掛金納付月数に応じて、掛金合計額の80%~120%相当額 |

| 20年(2,400,000円) | 2,786,400円(116.1%) | 2,658,800円(110.7%) | 2,419,500円(100.8%) | 掛金納付月数に応じて、掛金合計額の80%~120%相当額 |

| 30年(3,600,000円) | 4,348,000円(120.7%) | 4,211,800円(117.0%) | 3,832,740円(106.4%) | 掛金納付月数に応じて、掛金合計額の80%~120%相当額 |

掛金拠出年数が長くなるほど、返戻率が高くなっていることがわかります。返戻率と合わせて、毎年の節税効果を含めて考えると「課税所得が高く、多くの掛金を長期間拠出できる人」が、大きな恩恵を受けられると言えるでしょう。

小規模企業共済の対象者と加入方法

小規模企業共済の加入対象者となるのは、中小企業経営者・役員や個人事業主です。以下のように、業種によって加入対象となる要件が異なります。

小規模企業共済の対象者

- 建設業・製造業・運輸業・不動産業・農業・サービス業(宿泊業、娯楽業に限る)など:常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)・サービス業(宿泊業、娯楽業を除く):常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人などの士業法人の社員

なお、「常時使用する従業員」とは、共済加入時点で正社員として雇用している方を指します。

小規模企業共済に加入する手続きは、中小機構の委託団体で行えます。具体的には、最寄りの商工会議所や金融機関が該当します。

加入手続きの具体的な流れは、以下のとおりです。

小規模企業共済の加入方法

- 契約申込書・預金口座振替申出書・公的書類※1を用意する

- 必要書類が用意できたら、中小機構の委託団体へ提出する

- 中小機構から「小規模企業共済手帳」「小規模企業共済制度加入者のしおり及び約款」を受け取る

※1

- 個人事業主:確定申告書の控え、開業間もない場合は開業届の控え

- 法人役員:履歴事項全部証明書(商業・法人登記簿謄本)など、役員登記されていることが確認できる書類

- 共同経営者:個人事業主の確定申告書の控え、共同経営契約書の写し、青色申告決算書など

契約申込書と預金口座振替申出書は、独立行政法人中小企業基盤整備機構の「様式一覧」より入手できます。また、以下を手元に準備できれば、「共済サポート navi」を利用することでオンラインでの加入手続きも可能です。

- マイナンバーカード

- マイナポータルアプリ

- パソコン+ICカードリーダライタ(またはスマートフォン)

【小規模企業共済とiDeCoは併用可】小規模企業共済とiDeCoどちらがおすすめ?

小規模企業共済とiDeCo(個人型確定拠出年金)は、併用可能です。iDeCoは公的年金の上乗せとなる私的年金を用意できる制度として、近年注目を集めています。

小規模企業共済とiDeCoの違いについて、表でまとめました。

| 小規模企業共済 | iDeCo | |

|---|---|---|

| 利用できる人 | 個人事業主・中小企業経営者・共同経営者 | 公的年金制度加入者(種別によって異なる) |

| 掛金 | 1,000円~70,000円(500円刻み) | 5,000円~68,000円(1,000円刻み、年金制度の種別によって上限は異なる) |

| 運用できる期間 | 原則として閉業・引退するまで | 65歳まで |

| 運用商品 | 選べない(予定利率による) | 定期預金・保険・投資信託 |

| 資産の途中引き出し | 可能(ただし、元本割れのリスクあり) | 原則不可 |

| 貸付制度 | あり | なし |

| 口座開設手数料 | 無料 | 2,829円~ |

小規模企業共済とiDeCoは併用できるとはいえ「まずは、どちらかから先に始めてみたい」と考えている方もいらっしゃるでしょう。

以下で、小規模企業共済とiDeCoの違いを踏まえたうえで、それぞれおすすめできる人の特徴を紹介します。

小規模企業共済がおすすめの方

以下に該当する方は、小規模企業共済の利用がおすすめです。

小規模企業共済がおすすめの方

- 予定利率に基づいてリスクを抑えて運用してほしい方

- 元本確保型商品以上のリターンを得たい方

- 事業に関して貸し付けを受ける可能性がある方

小規模企業共済は予定利率に基づいて掛金が運用されるため、受け取れる共済金額の見込みを加入時に把握できます。予定利率は1.0%となっており、iDeCoの元本確保型商品よりも高いリターンを得られます。

リスクを抑えつつ、元本確保型商品以上のリターンを得たいと考えている場合、小規模企業共済が向いているでしょう。投資や資産運用の経験がなく、元本割れすることに心理的な抵抗感を覚える方も、小規模企業共済のほうが安心して加入できるのではないでしょうか。

小規模企業共済には、iDeCoにない特徴として貸付制度があります。将来的に事業の用途で貸付を受ける可能性がある場合、小規模企業共済のほうが好相性である可能性が高いでしょう。

iDeCoがおすすめの方

iDeCoがおすすめできる方の特徴は、以下のとおりです。

iDeCoがおすすめの方

- 自分で運用商品を選びたい方

- リスクを取って積極的に運用したい方

iDeCoでは、運用する金融商品を自分で選択します。元本割れのリスクがない元本確保型商品を選択するのはもちろん、リスクが大きい元本変動型商品を選択して高いリターンを狙うことも可能です。

自分で運用商品を選びたい方や、リスクを取って運用したい方はiDeCoのほうが好相性でしょう。

一般的に、株式の平均リターンは5%〜6%程度と言われています。実際に、私たちが納めた年金保険料を運用している年金積立金管理運用独立行政法人(GPIF)は、外国株式の期待リターンを7.2%、国内株式の期待リターンを5.6%と想定しています。

リスクを負える経済的余裕・心理的余裕がある方や、小規模企業共済の予定利率より大きなリターンを狙いたい方は、iDeCoの活用を検討するとよいでしょう。

この記事のまとめ

小規模企業共済を活用すれば、中小企業の経営者や役員、個人事業主の方が自分用の退職金を用意できます。節税しながら退職後の生活に備えられるため、老後の経済的不安に備えたい場合は有効活用しましょう。

事業が順調で高い所得税率が適用されている方は、小規模企業共済を通じて得られる節税効果が大きくなります。また、少子高齢化に伴って公的年金支給額の先細りが懸念されている状況で、小規模企業共済やiDeCoなどを通じて自助努力を行う必要性は高まっています。

金融系ライター

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

厚生労働省や保険業界・不動産業界での勤務を通じて、社会保険や保険、不動産投資の実務を担当。FP1級と社会保険労務士資格を活かして、多くの家庭の家計見直しや資産運用に関するアドバイスを行っている。金融メディアを中心に、これまで1,000記事以上の執筆実績あり。

関連ガイド

退職金の税金はいくら?計算の流れと退職所得控除の「5年ルール」「19年ルール」などを解説

2026.04.06

難易度:

退職金の相場はいくら?5年・10年・20年・30年・定年時の目安と手取り額を紹介

2026.07.03

難易度:

中退共で退職金を準備する方法|仕組み・掛金の決め方・退職金はいくら・いつもらえるか解説

2025.12.30

難易度:

退職金・企業年金のもらい方はどれがおすすめ?受取方法別の税金シミュレーションや損しないためのコツを解説

2026.05.08

難易度:

老後資金はいくら必要?金額の目安とシミュレーション、ため方も解説

2026.03.16

難易度:

終身年金とは?年金を増やし老後の不安に備える方法を解説

2026.06.28

難易度: